Was sind E-Rechnungen?

Eine elektronische Rechnung oder E-Rechnungen sind digitale Dokumente, die Daten einer Rechnung in maschinenlesbarer Form und in einem normierten Format darstellen und somit vom Empfänger elektronisch weiterverarbeitet werden können.

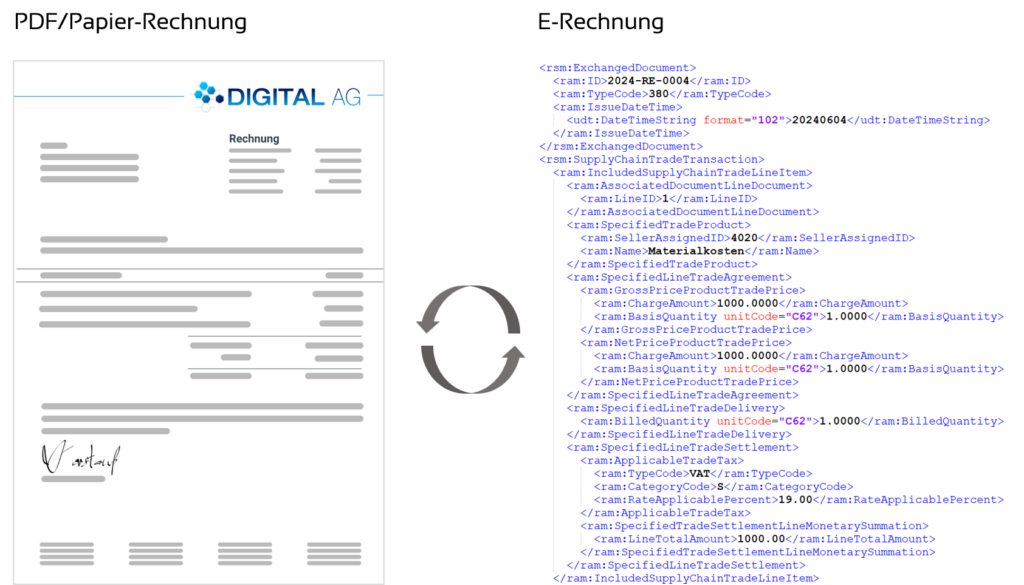

Eine Papier- oder PDF-Rechnung ist aus Sicht des Gesetzgebers keine E-Rechnung. Die Unterschiede werden in der folgenden Übersicht erläutert:

Papierrechnung

Die traditionelle Papierrechnung erlaubt keine elektronische Verarbeitung, denn dafür müsste die Rechnung zunächst via Scan oder Foto digitalisiert werden. Um die Daten anschließend weiterverarbeiten zu können, müssen die auf der Rechnung enthaltenen Daten separat ausgelesen und in einem Buchhaltungssystem eingetragen werden.

PDF-Rechnung

Die PDF-Rechnung wird zwar in einem digitalen Format ausgestellt, jedoch liegt ihr Zweck vor allem darin, die Rechnung möglichst „papiergleich“ darzustellen, also so, wie sie auch in Form einer gedruckten Rechnung aussehen würde. Das PDF-Format eignet sich daher für eine menschliche Bearbeitung, bei der Rechnungsinformationen manuell ausgelesen werden. Für eine elektronische Weiterverarbeitung ist eine zusätzliche Texterkennung (OCR-Software) erforderlich.

E-Rechnung

Die E-Rechnung wird gemäß einer von der EU vorgegebenen Norm ausgestellt (EN-16931). Diese Norm definiert einen strukturierten Datensatz, der auf dem XML-Format basiert. Damit werden Rechnungen als maschinenlesbarer Code dargestellt. Dieser Code kann ohne Medienbrüche erstellt, versendet und verarbeitet werden. Es gibt zwei Formate der E-Rechnung, ZUGFeRD und XRechnungen. Die Formate werden später noch erläutert.

Ursprung der E-Rechnung ist das Wachstumschancengesetz der Bundesregierung aus dem März 2024. In Artikel 23 definiert es eine E-Rechnung wie folgt:

„Eine elektronische Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Eine sonstige Rechnung ist eine Rechnung, die in einem anderen elektronischen Format oder auf Papier übermittelt wird.“

Jede Rechnung, die nicht der Norm für E-Rechnungen entspricht, fasst der Gesetzgeber künftige unter dem Begriff „sonstige Rechnung“ zusammen.

Pflicht zur E-Rechnung

Zweck und Hintergrund der Pflicht

Umfang der Pflicht

- sowohl der leistende Unternehmer als auch der Leistungsempfänger im Inland ansässig sind und

- der Umsatz im Geschäftsverkehr (B2B) stattfindet.

Übergangsfristen

Bis Ende 2026 Sonstige Rechnungen (PDF, Papier etc.) sind mit Zustimmung des Empfängers erlaubt.

Bis Ende 2027 Sonstige Rechnungen sind mit Zustimmung des Empfängers erlaubt, wenn der Vorjahresumsatz des Rechnungsstellers

weniger als 800.000 EUR beträgt.

Anforderungen an eine E-Rechnung

Norm EN 16931

- Das Kernmodell der E-Rechnung (Core Invoice Model): Es beschreibt diejenigen Informationen, die jede elektronische Rechnung beinhalten muss.

- Die syntaktischen Bindungen (Syntax Bindings): Sie beschreiben, wie das Kernmodell in unterschiedlichen elektronischen Formaten dargestellt werden kann.

Allgemeine Anforderungen an eine E-Rechnung

- Echtheit der Herkunft: Die Identität des Rechnungsaustellers muss sichergestellt sein.

- Unversehrtheit des Inhalts: Die nach dem Umsatzsteuergesetz erforderlichen Rechnungsangaben wurden nicht geändert.

- Lesbarkeit: Die Rechnung muss für das menschliche Auge lesbar sein. Dazu müssen E-Rechnungen ggf. umgewandelt werden.

- Rechnungen müssen darüber hinaus die folgenden Angaben beinhalten (gemäß §14 Abs. 4 UstG):

- den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers,

- die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer,

- das Ausstellungsdatum,

- eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer),

- die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung,

- den Zeitpunkt der Lieferung oder sonstigen Leistung; in den Fällen des Absatzes 5 Satz 1 den Zeitpunkt der Vereinnahmung des Entgelts oder eines Teils des Entgelts, sofern der Zeitpunkt der Vereinnahmung feststeht und nicht mit dem Ausstellungsdatum der Rechnung übereinstimmt,

- das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung (§ 10) sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist,

- den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt,

- in den Fällen des § 14b Abs. 1 Satz 5 einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers und

- in den Fällen der Ausstellung der Rechnung durch den Leistungsempfänger oder durch einen von ihm beauftragten Dritten gemäß Absatz 2 Satz 2 die Angabe „Gutschrift”.

Aufbewahrungspflichten für E-Rechnungen

Formate einer E-Rechnung

XRechnung

ZUGFeRD

ZUGFeRD steht für „Zentraler User Guide des Forums elektronische Rechnung Deutschland“. Das Format wurde zusammen mit Verbänden, Ministerien und Unternehmen entwickelt und steht kostenfrei zur Verfügung. Im Gegensatz zur XRechnung handelt es sich bei ZUGFeRD um ein hybrides Format. Das bedeutet, dass zusätzlich zur XML-Datei auch eine PDF-Datei mit versendet werden kann, welche die Rechnung herkömmlich lesbar darstellt. Zu beachten ist jedoch, dass der strukturierte Teil der Rechnung (also die XML-Datei) führend werden soll. Mit Version 2.1.1 hat ZUGFeRD die Anforderungen von XRechnung in einem eigenen Profil integriert, sodass auch diese von öffentlichen Auftraggebern akzeptiert werden.

Chancen und Herausforderungen

- Weniger fehleranfällig: E-Rechnungen können maschinell ausgelesen werden. Dadurch werden potenzielle Fehlerquellen bei der manuellen Eingabe von Daten vermieden.

- Zeitsparend: Die vollständig elektronische Übermittlung und Verarbeitung spart Zeit beim Digitalisieren bzw. Auslesen von Rechnungen.

- Kostensparend: Neben Arbeitskosten entfallen Ausgaben für Papier und Porto.

- Prozessverbesserung: Durch den elektronischen Empfang und Versand von Rechnungen können Finanzdaten einfacher zentral erfasst und ausgewertet werden.

- Recherche: Wie wirken sich E-Rechnungen auf meine Geschäftsprozesse aus? Wann gilt für mein Unternehmen welche Pflicht für den Empfang und das Versenden von E-Rechnungen? Wie kann diese Verpflichtung technisch am besten realisiert werden? Was muss in Bezug auf den Datenschutz berücksichtigt werden?

- Implementierung: Wie führe ich ein System ein, das elektronische Rechnungen empfangen und versenden kann? Wie müssen vor- und nachgelagerte Prozesse angepasst werden?

- Schulung: Welche Leitlinien gelten für den Umgang mit E-Rechnungen? Wie lassen sich Mitarbeiter möglichst gut auf die Umstellung vorbereiten und in die neuen Prozesse einarbeiten?

Softwarelösungen für E-Rechnungen

Abkehr von Word und Excel für Rechnungen

Rechnungssoftware versus Komplettlösung

Es liegt zunächst der Gedanke nahe, nach einer neuen Software speziell für das Rechnungsmanagement zu suchen. Damit ist den neuen Anforderungen Genüge getan, es bleiben aber auch einige Potenziale brach liegen, denn weitere Prozesse sind mit der Rechnungsstellung verknüpft: Beispielsweise das Erfassen von Auftrags- bzw. Projektzeiten, die Verarbeitung von Tickets oder das Controlling auf Basis von Einnahmen und Ausgaben.

Die E-Rechnung ist daher auch eine Chance für Unternehmen, an den Rechnungsein- und -ausgang anknüpfende Geschäftsprozesse zu digitalisieren. Das ist ein weiterer Schritt in Richtung des papierlosen Büros und bietet Unternehmen eine Reihe von Vorteilen:

- All-in-One-Gedanke: Alle geschäftsrelevanten Daten werden an einem Ort abgelegt, alle Prozesse finden online und auf Grundlage dieser Daten statt. Keine Insellösungen, Datenbrüche oder Übertragungsfehler mehr.

- Einfache und effiziente Prozesse: Alle wichtigen Geschäftsabläufe finden auf einer gemeinsamen Plattform statt, auf der das gesamte Team arbeitet. Es sind keine Kettenmails oder Papierausdrücke mehr nötigt.

- Geschäftserfolg messbar machen: Alle relevanten Daten für Ihre Analysen stehen an einem Ort parat und können in Ihre Geschäftsauswertungen einfließen.